12 avril 2023

Le Center of Automotive Management (CAM) a réalisé une étude pour BNP Paribas Cardif afin d’analyser la transformation qui s’opère dans la mobilité automobile et les innovations en développement. Cette étude porte sur les véhicules électriques, la conduite autonome, l’interconnectivité et les services de mobilité.

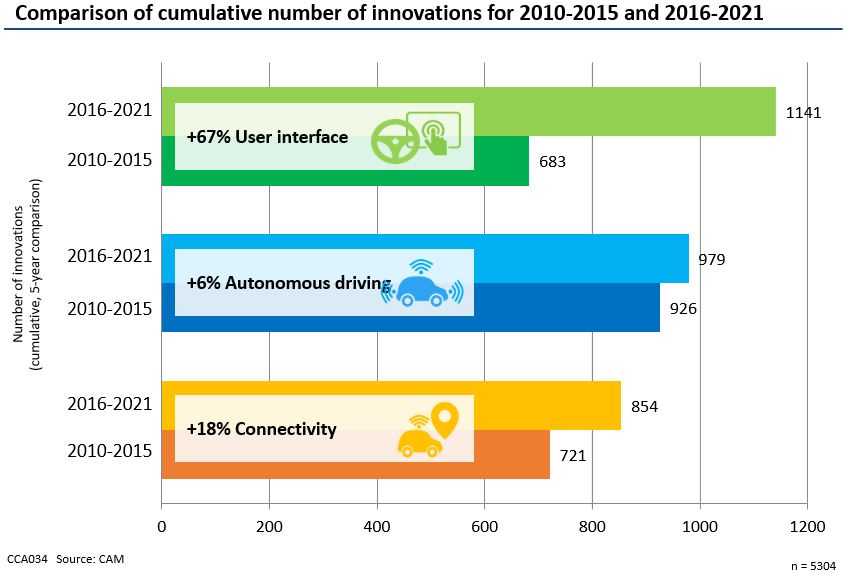

En 10 ans d’innovations automobiles, menées de front par les 28 principaux constructeurs automobiles, ont émergé des tendances nettes sur le marché des voitures connectées. Dans le monde, les fabricants ont ainsi développé 3 000 innovations entre 2016 et 2021 dans les trois sous-domaines suivants : interface utilisateur, conduite autonome et connectivité. Depuis 2015, la part belle est faite aux innovations des interfaces utilisateurs. Le nombre d’innovations touchant aux concepts de commande et d’affichage s’élèvent à 1 141 entre les deux périodes, soit une hausse de 67 %. Les constructeurs passent donc d’une approche hardware, où les clients achètent des fonctionnalités intégrées, à une orientation software et services : le hardware du véhicule est de plus en plus configuré pour permettre au client de bénéficier de nouvelles options et fonctions « on demand » intégrées au moyen de mises à jour personnalisées de logiciels par liaison radio (ou OTA pour over the air). De nouvelles interfaces utilisateurs, commandées par des algorithmes d’IA de plus en plus performants, sont développées en vue d’offrir un large écosystème digital de services dans l’habitacle.

En pleine tendance haussière, la croissance du marché de l’e-mobilité est la plus importante dans le domaine de la propulsion des véhicules de tourisme. Une tendance qui, à rebours de la pandémie et de la pénurie de puces électroniques, ne cesse d’accélérer sur les plus gros marchés. La catégorie des véhicules électriques inclut les véhicules fonctionnant uniquement sur batterie électrique et les hybrides rechargeables. Dans un contexte particulièrement favorable à leur adoption par le public, avec des gammes de plus en plus étendues et la mise en place d’aides financières dans les régions stratégiques, le nombre d’immatriculations de véhicules électriques connaît une très forte hausse.

Au premier semestre 2022, la Chine était toujours en tête du marché des solutions de transport 100 % électrique. Le nombre de véhicules électriques nouvellement immatriculés a quadruplé depuis 2021, passant de 0,6 million à 2 millions.

De même, sur le marché européen les ventes sont en augmentation : près de 0,6 million de véhicules électriques se sont vendus au premier semestre 2022, et ce en dépit du ralentissement global du marché des véhicules particuliers. Au total, les véhicules électriques ont gagné 12 % de part de marché, soit 4 points de pourcentage, pendant la première moitié de 2021. Si cette tendance positive ne se dément pas, encouragée par les aides à l’acquisition et autres avantages fiscaux mis en place dans de nombreux pays européens, ainsi que par le large choix qui s’offre aux acheteurs, elle ralentit toutefois légèrement du fait de la pénurie des stocks.

Aux États-Unis, l’immatriculation de nouveaux véhicules électriques connaît une croissance fulgurante, devant la Chine et l’Europe, à raison de 474 000 unités environ.

|

Conséquence de la course à l’innovation technologique au sein des voitures connectées, les écosystèmes digitaux vont s’imposer à l’avenir comme des services incontournables. Autant de tendances qui se distinguent déjà nettement chez les principaux constructeurs automobiles. Pour ces derniers, les services connectés représentent en effet un potentiel commercial prometteur.

On estime que le marché mondial des services connectés totalisera plus de 200 millions d’euros en 2030. Une occasion pour les fabricants de sécuriser un revenu supplémentaire, en créant un écosystème de services qui fidélise le client à leur marque. Toutefois, d’autres concurrents ne sont pas en reste en matière d’écosystèmes de services digitaux. C’est notamment le cas des grands acteurs du big data, comme Alphabet (Google), Apple, Tencent ou encore Alibaba en Chine.

Pour les constructeurs automobiles, ces services connectés promettent de générer des revenus confortables à l’avenir. Aux cinq cas d’étude examinés (autoroute, ville, e-commerce et divertissement in-car, véhicule-réseau) sont d’ailleurs susceptibles de s’ajouter d’autres éléments, ce qui aurait pour effet d’accroître le volume du marché. En fin de compte, l’avenir de l’automobile est celui des services indépendants de la voiture, souscrits par les clients et accessibles au moyen d’un identifiant cloud. Une simplification de l’expérience pour les clients, qui peuvent utiliser les services souscrits sur n’importe quel hardware (dans toutes les voitures), de la même façon que des services tels que Netflix s’utilisent sur plusieurs appareils.

Découvrez l’étude de cas du CAM réalisée pour BNP Paribas Cardif Allemagne